2026年上半年,部分药企因2025年年报信息披露问题收到上交所监管问询函,问询重点涉及主要产品上市销售时间、疾病领域分布、入院及终端推广进展以及前五大销售费用支付对象构成等,同时也关注销售费用规模与营业收入之间的匹配关系。

药企销售费用的结构与合理性是监管与市场关注的重点之一。

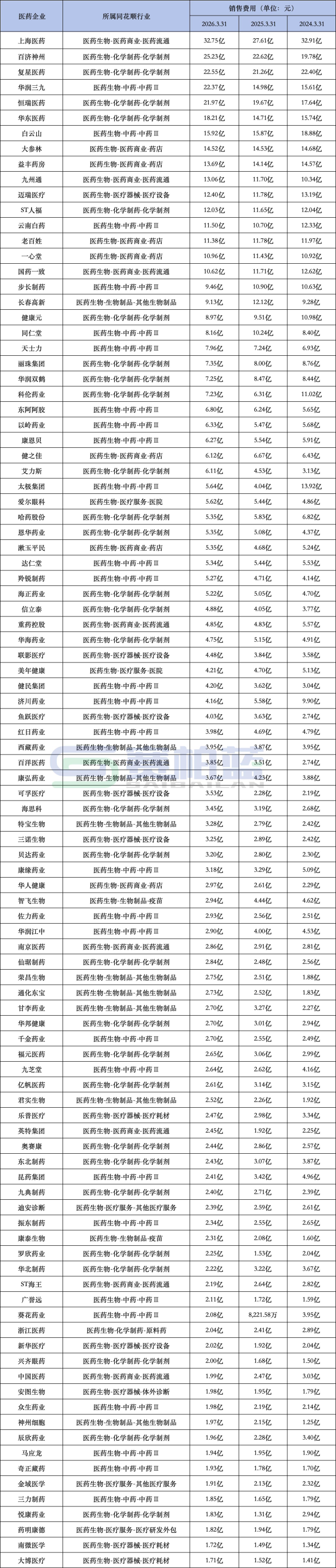

基于同花顺问财数据,本文对A股510家上市药企2026年第一季度销售费用进行排序,选取销售费用排名前100家企业作为样本,从化学制剂、中成药、医药流通三大赛道分析近三年一季度销售费用变化。

29家化学制剂药企:9家稳步上涨、7家持续下降

上榜的29家化学制剂企业中,头部化药创新企业稳居榜单前列,如百济神州2026年第一季度销售费用为25.23亿元、复星医药为22.55亿元、恒瑞医药为21.97亿元、华东医药为18.21亿元。

其中9家化学制剂药企2024年第一季度到2026年第一季度销售费用稳步抬升,主要包括百济神州、恒瑞医药、艾力斯、恩华药业、海正药业、信立泰、海思科、贝达药业、兴齐眼药。

上述药企销售费用增长通常与新品上市节奏、适应症拓展以及商业化团队建设投入增加有关。在创新药商业化初期阶段,药企通常需要对学术推广、医院准入及区域销售网络建设持续投入资金。

以百济神州为例,其2026年第一季度销售费用位居前列,主要与其全球商业化持续推进相关。仅在2025年期间,其围绕百悦泽®、百泽安®(替雷利珠单抗)、安泰适®、安加维®、倍利妥®等产品持续开展市场推广活动。

这9家药企近三年第一季度销售费用部分呈现前期增长多、后期增速小幅放缓趋势,成熟创新药企经过早期商业化渠道铺设,新增投放空间收窄;而仍有处于新品放量周期的企业销售费用依旧维持在较高水平。

另有7家药企近三年一季度销售费用持续下降,这类企业的产品以低毛利传统仿制药为主,部分药品面临价格下行压力、渠道推广价值减弱,企业主动对终端推广、商业化投放进行调整优化。

还有13家药企近三年一季度销售费用阶段性波动明显,这些药企常常双向布局仿制药与创新药,费用变化与产品周期切换及新品商业化节奏有关。

28家中药企业:8家逐年上涨、7家不断下降

中药企业的近三年一季度的销售费用分化严重,头部中药企业的2026年第一季度的销售费用体量接近头部化药企业,集中在11亿元-23亿元之间;中小型中药企业普遍在2亿元–7亿元。

其中,有8家中药企业在近三年一季度销售费用呈持续上升趋势,整体规模在8亿元以下。

各大中药企业销售费用增长的逻辑不一,但整体与产品结构相关。如儿药龙头企业一般离不开儿科OTC放量持续加大终端推广;贴膏头部药企主要因为膏药外用产品全国渠道渗透。

这些一季度销售费用逐年增长的企业产品以常见OTC、骨科外用、滋补类、儿科中成药为主,市场竞争集中在终端陈列、品牌广告、连锁药店渠道维护,想要提升市场占有率就需要增加销售推广投入。

7家中药企业近三年一季度销售费用持续下降,这些企业品种多以注射剂、院内辅助用药为主,在医保控费及部分品种支付受约束下,药企对传统学术推广及渠道服务费用进行了结构性调整。

12家中药企业近三年一季度销售费用有增有降,变化主要与产品销售场景结构有关,院内与院外渠道占比不同、费用结构差异较大。

部分以OTC为主的企业,在经历阶段性品牌投放或渠道扩张后,销售费用出现一定回升。

以华润三九为例,其2025年销售费用在市场推广费、员工成本及商业推广费用等方面均有所增长。其中,市场推广及渠道相关支出占比较高,其增长仍以品牌驱动与终端覆盖为核心。

9家流通企业:2家连续上涨、4家逐期下滑

医药商业头部企业2026年一季度销售费用遥遥领先,其中上海医药以32.75亿元稳居第一,九州通、国药一致、重药控股普遍4.5亿元–13亿元之间,其余几家流通近三年一季度销售费用处于5亿元以下。

这与流通企业的业务属性相关,医药流通普遍毛利率较低,企业想要维持营收规模,需要加大商务维护、配送服务以及终端促销等,渠道端的费用增长带动整体销售费用的增长。

头部全国性流通药商近三年一季度的销售费用明显高于地方药商,重药控股、百洋医药、南京医药、英特集团、ST海王以及中国医药2026年第一季度的销售费用总和不及上海医药一家,医药流通企业覆盖规模一定程度上影响企业销售费用。

相较于化学制剂以及中药企业,医药流通企业2026年第一季度销售费用处于前100的企业并不算多,仅为9家;2024年第一季度至2026年第一季度销售费用一直处于上涨状态的企业也只有2家,分别为九州通、百洋医药。

其中,九州通2025年的销售费用已经出现同比增长,职工薪酬及社保统筹、办公费、差旅招待费均有所增加;百洋医药兼具流通以及营销双重属性,需要维持渠道配送业务以及品种学术推广投放,因此销售费用有所增加。

4家医药流通企业近三年一季度销售费用持续走低,主要是因为这些企业渠道结构进行了优化以及集采配送业务逐渐规模化。

还有3家流通企业近三年一季度销售费用阶段性波动,核心来源于业务并购以及门店增减周期,地方流通药商阶段性整合区域子公司,相关租金、人员费用阶段性走高或回落。

附:A股上市药企2024年一季度-2026年一季度销售费用变化情况(数据来源:同花顺问财;制图:赛柏蓝)

(责任编辑:zx0600)