据港交所4月12日披露,来自山东青岛莱西市的宜品营养科技(青岛)集团股份有限公司(下称“宜品乳业”)再次向港交所主板递交上市申请,海通国际、中信建投国际为其联席保荐人。

值得一提的是,早在2025年8月31日,宜品乳业就已经向港交所递交过招股书,后因未能在六个月内完成聆讯,其在港交所递交的招股书状态,于2026年2月26日正式转为“失效”。

时隔不到2个月,宜品乳业再次递表,足见其对于“中国羊奶粉第一股”的执着。

“中国第二”的羊奶粉品牌

据宜品乳业官网显示,宜品集团前身是北安市乳品厂,始建于1956年,具有70年专业的乳品生产历史,现已形成“一个集团中心、一个科技创新中心、四大牧场、九大生产基地、八大产品体系”的运营格局。

宜品乳业在照顾书中引援弗若斯特沙利文报告的数据称,以2024年对应产品的零售额计,宜品乳业在中国羊奶粉市场排名第二,市场份额为14.0%;在中国婴幼儿配方羊奶粉市场排名第二,市场份额为17.6%;在中国婴幼儿FSMP(特殊医学用途配方食品)市场中,排名中国本土品牌第二,市场份额为4.5%。

招股书显示,过去三年(2023年、2024年和2025年),宜品乳业的营业收入分别为14.02亿元(人民币,下同)、16.14亿元、17.62亿和18.64亿元;相应的净利润分别为1.68亿元、1.72亿元和1.83亿元。

而在上一次招股书中,宜品乳业披露其2022年的营收和净利润分别为14.02亿元和2.27亿元。也就是说,虽然宜品乳业的营收呈现稳步增长态势,但在盈利能力方面,虽然连续两年增长,但依旧没能追上2022年的高峰水平。

具体业务方面,婴幼儿配方羊奶粉依旧是宜品乳业最大的收入来源。过去三年,宜品乳业来自婴幼儿配方羊奶粉的收入分别为9.26亿元、10.33亿元和10.09亿元,分别占到总收入的57.4%、58.6%和54.2%,毛利率分别为57.4%、58.2%和59.1%。

宜品乳业在招股书中透露,中国整体婴幼儿配方奶粉市场中度集中,本集团于2024年按零售额计算的市场占有率约为2.0%,在中国整体婴幼儿配方奶粉市场参与者之中排名介乎第11至15名之间。

2020年至2024年间,羊奶粉零售额从208亿元增长至250亿元,复合年增长率达4.7%;预计到2029年,羊奶粉零售额将达到约318亿元,反映出2024年至2029年的复合年增长率为4.9%。

中国羊奶粉市场中度集中,前五大公司占2024年零售总额的55.6%。按羊奶粉零售销售价值计算,本公司是中国第二大羊奶粉公司,2024年零售额为35亿元,市场份额为14.0%。

宜品乳业招股书显示,目前,羊奶粉市场前五名分别是澳优乳业(佳贝艾特)、宜品乳业、西安百跃、伊利集团和蒙牛乳业。2024年,这五家企业的羊奶粉零售额分别为62亿元、35亿元、16亿元、15亿元和11亿元,市场份额分别为24.8%、14%、6.4%、6.0%和4.4%。

如果单看婴幼儿配方羊奶粉,市场前五名分别是澳优乳业、宜品乳业、欧比佳、合生元和伊利集团。2024年,这五家企业的婴幼儿配方羊奶粉零售额分别为56亿元、33亿元、10亿元、8亿元和7亿元,市场份额分别为29.%、17.6%、5.3%、4.3%和3.7%。

截至2025年12月31日,宜品乳业已获得合共14个系列婴幼儿配方产品的监管批准,其中11个系列婴幼儿配方羊奶粉产品的注册,

加码FSMP

宜品乳业在招股书中坦言:“中国羊奶粉市场适度集中,主要由数个具有稳固市场地位的知名品牌主导;由于出生率下降、消费者对产品安全和营养质量的期望不断提高以及严格监管要求导致行业不断整合等因素,中国羊奶粉市场的竞争日趋激烈。”

所以,宜品乳业在发展婴幼儿配方羊奶粉的同时,也在不断加码FSMP业务。

招股书显示,过去三年,宜品乳业的FSMP业务收入分别为0.98亿元、1.66亿元和2.53亿元,在总收入中的占比分别为8.1%、12.4%和18.2%。虽然目前宜品乳业的FSMP业务收入并不算大,但在高速增长的驱动下,已经成为公司的第二大业务板块。

宜品乳业2024年的特殊医学用途食品零售额为6亿元,市场份额为4.5%,市场排名第五。截至2025年12月31日,已在中国就五项FSMP取得中国注册,进口FSMP以“保税进口”模式通过第三方跨境电商平台售予中国消费者。

“我们的竞争对手涵盖大型跨国乳制品公司、国内知名企业,以至新兴品牌,其中许多都拥有雄厚的财务资源、强大的品牌知名度、成熟的分销网络以及全面的研发能力。”这或许也是宜品乳业FSMP业务依然面临巨大挑战的客观写照。

图源:宜品乳业招股书(截图)

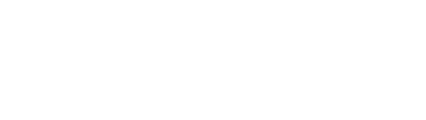

不过,相比羊奶粉,FSMP的市场规模扩张速度要明显更高。宜品乳业招股书显示,FSMP的零售额由2020年的100.0亿元上升至2024年的230.0亿元,复合年增长率为23.1%;预计到2029年将增加至530亿元,复合年增长率达到18.2%。

其中,婴幼儿FSMP占特殊医学用途食品零售总额的57.4%,零售额由2020年的62.0亿元上升至2024年的132.0亿元,复合年增长率为20.8%;预计到2029年底将增加至276亿元,复合增长率为15.9%。而非婴幼儿FSMP的零售额将由2020年的38.0亿元增加至2024年的98.0亿元,复合年增长率为26.7%预计到2029年底将增长至254.0亿元,复合年增长率达到21.0%。

不止如此,过去三年,宜品乳业FSMP业务的毛利率分别高达75.3%、76.1%和74.7%。

综合来看,FSMP要比羊奶粉赛道蕴藏的市场机会更大,且赚钱也更容易,这或许也是宜品乳业加码该领域的重要原因。

除了这两大业务之外,宜品乳业还有婴幼儿配方牛奶粉、成人及儿童奶粉和OEM及乳制品相关材料等业务。在2025年,这三大业务板块收入分别为1.26亿元、1.12亿元和2.64亿元,在总收入中的占比分别为6.7%、6%和14.2%。

截至2025年12月31日,宜品乳业在中国拥有并经营一个奶牛场(黑龙江北安奶牛场),作为一家以羊奶为主营业务的企业,宜品乳业的奶牛总存栏量并不高,不足5000只。

同时,宜品乳业在山东莱西和山东即墨建有两个已建成羊场,并在山东莱西(毗邻我们目前的养殖设施)和黑龙江省富裕县各有一个羊场在建,但截至2025年末,宜品乳业的奶羊总数也只有9296只。

所以从上游原料端来说,宜品乳业的布局并不算重。

目前,宜品乳业在全球拥有多座工厂。其中国内生产设施为北安宜品努卡工厂、宜品黑龙江工厂、欧贝嘉营养工厂和宜品青岛工厂;海外在韩国拥有两家制造工厂及在西班牙运营三家制造工厂。

但截至2023年、2024年及2025年12月31日止年度,我们的库存周转天数为296天、307天和304天。作为对比,蒙牛乳业的库存周转天数在40天左右,而和宜品乳业业态更加类似的中国飞鹤库存周转天数也在110-130天左右。一般来说,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金、应收账款等的速度越快。

宜品乳业在财报中坦言,较长的库存周转期增加库存过多的可能性,可能造成产品过期、陈旧或撇减。此外,我们依靠第三方经销商报告库存水平,这可能造成实际的消费者需求与我们的内部预测不符,导致库存压力增大或库存积压。

渠道方面,截至2025年12月31日,宜品乳业通过经销商和全国连锁渠道已经覆盖全国31个省(自治区/直辖市)的333个地级市、逾2700个县级区域,终端零售门店约65000家,包括超13000家门店是母婴门店。

2025年,宜品乳业来自经销合作的收入为12.48亿元,占总营收的67%。

或许是基于羊奶粉和FSMP具备一定的特殊性,宜品乳业直销渠道收入占比较高。据宜品乳业财报,其直销主要通过唯仪甄选、天猫、京东、抖音和微信小程序进行。过去三年,宜品乳业来自直销的收入分别为4.75亿元、5.24亿元和6.15亿元,分别占总收入的29.4%、29.7%和33.0%。

值得一提的是,宜品乳业来自跨境电子商务平台“唯仪甄选的销售收入分别为1.26亿元、1.77亿元及2.47亿元,占其在线直销总收入的71.2%、67.8%及73.9%。

整体上看,宜品乳业在渠道布建方面,还有很大的提升空间。

图源:宜品乳业招股书

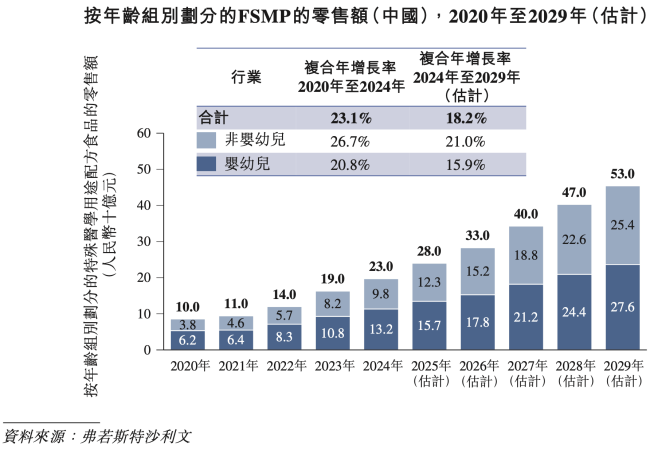

从股权结构来看,目前,宜品乳业的董事长、执行董事兼总经理牟善波,通过直接或间接持股方式,持有宜品乳业约75.11%股份。在IPO之前,宜品乳业已经获得了臻爱投资、长虹投资、欧盛投资、鲲鹏工程、众望投资等机构的融资。

(责任编辑:zx0600)